九游会J9减产成为三大原厂共鸣在全球存储市集上-九游会体育-九游会欧洲杯-九玩游戏中心官网

本文来自:半导体产业纵横九游会J9,作家:丰宁,题图来自:AI生成

NAND的价钱跌跌束缚,这已成为业内东谈主士的共鸣。

新的一年,NAND市集究竟是好转也曾执续凄怨?存储龙头又会若何搪塞市集变化?

进入2025年后仅20天,这一谜底,决然揭晓。

一、首月,减产成为三大原厂共鸣

在全球存储市集上,NAND芯片的价钱正履历一场放诞弯曲的行情。前后一个月的时分里,三大存储原厂对于减产的动作便一样出现。

好意思光减产10%

好意思光科技是近一个月来第一家告示调度NAND产量的公司。前年12月,好意思光发布的最新财报骄慢,其2025财年第一季度(甩手2024年11月28日)总营收87.1亿好意思元,同比上升84.3%,顺应市集预期。

但从细分业务来看,好意思光的DRAM和NAND业务在环比层面却有显然分化,其中DRAM业务环比增长20%,而NAND业务却下滑了5%。

好意思光瞻望,2025财年第二季度NAND出货量仍将环比下降,而且影响公司下一季度事迹。

好意思光本质副总裁兼首席财务官MarkMurphy示意:“在NAND业务方面,咱们正在领受马上而刚毅的步履来裁减本钱开销并削减晶圆产量。”该公司称,其产量减少了10%傍边。

三星电子或减产20%

本年1月10日,据《朝鲜日报》报谈,三星电子决定将大幅减少其位于中国西安工场的NAND闪存坐褥,其晶圆干与量减少越过10%,每月平均产量瞻望将从20万片减少至约17万片。同期,三星电子韩国华城的12号和17号坐褥线也将调度其供应,从而使得举座产能裁减。据悉,三星电子在中国除外的NAND闪存投片瞻望会减少10%~15%傍边。

所有来算,2025年,三星电子的NAND闪存芯片产能可能会减少20%傍边。

值得刺方针是,三星当作NAND市集的代表性企业,早在2023年就初始意想市集实足的风险,这一年其便将NAND产量削减20%~25%,随后在2024年2月,三星进一步减少了50%的产量,甚而商酌将部分坐褥线转向DRAM。

SK海力士盘算上半年减产10%

本年1月15日,据TheElec报谈,SK海力士盘算将上半年NAND闪存的产量削减10%。据悉,当今SK海力士仅次于三星电子,是全球第二大NAND闪存厂商,其NAND闪存月产能为30万片晶圆,如果要减产10%,那么就是每个月将减少3万片晶圆的产出。

近日,SK海力士公布2024年岁迹陈诉。财报骄慢,SK海力士2024财年总营收为66.1930万亿韩元(约合460.8亿好意思元),贸易利润为23.4673万亿韩元(约合163.4亿好意思元)(贸易利润率为35%),净利润为19.7969万亿韩元(约合137.8亿好意思元)(净利润率为30%),创下了有史以来最好年度事迹。2024年总营收与有史以来最高的2022年营收比拟逾越21万亿韩元以上,其贸易利润也超越了2018年存储市集超昂扬期的事迹。

从具体业务来看,DRAM业务收入占比74%,约14.63万亿韩元,DRAMbit出货量环比增长约5%,ASP环比高涨约10%。但NAND业务收入占比24%,约4.74万亿韩元,NANDbit出货量环比下降约5%,ASP环比下降约5%。

受IT建立季节性疲软和一些末端客户存储库存相对较高影响,SK海力士瞻望,2025年一季度,NANDBit出货量环比将减少约18%,DRAMBit出货量环比减少约13%。瞻望2025年DRAMBit需求增长15%~20%,高于NANDBit需求10%~15%的增幅。

除上述三家龙头公司除外,当作NANDFlash的主要供应商之一,铠侠也在2024年12月实施减产,瞻望将有望促使NANDFlash价钱止跌甚而出现回转。

二、NAND价钱,已至2015年来最低

跟着国外大厂纷繁削减产能,市集的不细则性突然加多。这时不禁有东谈主提问,NAND价钱执续下落,于今跌幅几何?执续下行的原因又是什么?

对于NAND价钱的跌幅,近一年来,通用NAND价钱从高涨到执平再到下落,履历大起大落。

TrendForce数据骄慢,通用NAND价钱从2023年10月初始履历5个月的高涨后,于2024年3月增速减缓,保管自如状态;尔后从9月初始转为下落,9月、10月和11月的环比降幅辞别为11.44%、29.18%和29.8%。当今,通用NAND价钱已从8月的4.9元降至11月的2.16元,跌幅越过50%,是继2015年8月以来的最廉价钱。

TrendForce预测,2024年第四季NAND合约价钱将下降3%~8%,赚钱本事进一步收缩,此前便有业内东谈主士分析2025年梗概会有部分家具线从NAND转向DRAM。

至于NAND价钱执续下落的原因,要知谈,家具价钱波动,主要受市集供需影响。是以,要弄明晰NAND芯片价钱为何执续下滑,需先了解其具体诈欺场景。

NAND芯片主要有两大诈欺场景,其一是耗尽级固态硬盘等,称心寰宇日常数据存储、文献传输等需求。由于成本端正条款,对NAND芯片性能规格条款相对没那么严苛。

其二等于企业级存储系统,如大型数据中心的处事器存储阵列。企业级诈欺对数据读写速率、清爽性、可靠性条款极高,高端NAND芯片能称心海量数据的快速科罚与存储需求。在高端固态硬盘,尤其是专科责任站、高性能筹备等界限,也需要高端NAND闪存芯片来保险系统高效运行。

在NAND闪存芯片市鸠合,耗尽级诈欺占据主要份额。而如今NAND闪存价钱下滑,主要源于智高手机、PC等耗尽类电子家具需求执续低迷,致使NANDFlash市集供过于求,价钱承压下行。与之造成昭着对比的是,高端NAND闪存受此轮市集波动影响较小。

三、NAND市集,悄然洗牌中

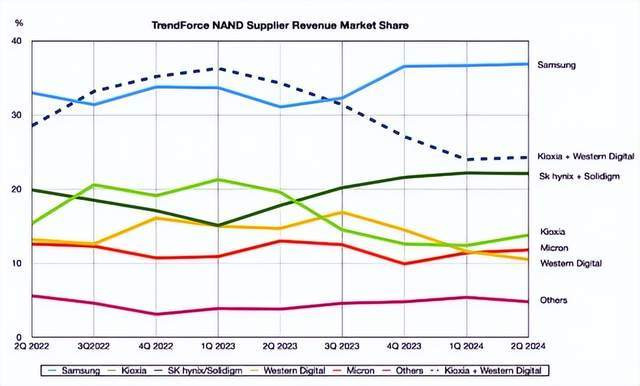

值得暖和的是,近两年来,NAND市集的波动不仅限于价钱,各龙头企业的市集占比也在发生变化。

上图可见,自2023岁首以来,SK海力士集团的市集份额一直在稳步增长,三星从2023年第二季度也初始加多了其市集份额。与此相悖,铠侠、好意思光和西部数据的市集份额有所下降,尤其是铠侠。商酌到铠侠和西部数据之间存在NAND制造合股关系,将两者的市集份额吞并筹备,发现SK集团市集份额的加多与他们衔接市集份额的显耀下降简直同步。

具体数值来看,三星在NAND市集的份额已从2023年的31%傍边高涨至2024年的36%傍边。SK海力士的市集份额也从2023年Q1的15.1%高涨至2024年的20%以上。好意思光的市集份额也小幅上升约3%;铠侠和西部数据在NAND市集的份额双双下滑,铠侠的市占率下滑了约6%,西部数据的市占率下滑了约4%。

这主淌若因为在最近两年,三星和SK海力士集团凭借其在企业级SSD市集的积极推崇,告捷扩大了市集份额。好意思光则通过调度家具线保执了清爽的增长。

在当下时刻,企业级SSD的推崇依旧相对坚挺。花旗分析师PeterLee指出,SSD因速率比传统硬盘(HDD)快40倍,更顺应AI磨真金不怕火等高性能筹备诈欺。全球顶级科技公司正加快鼓动数据中心从HDD向SSD的转型,这为企业级NAND闪存市集提供了一定的因循。

关系词,这一清爽性能否执续仍需不雅察。跟着AI、5G等技艺的普及,存储芯片需求的增长可能会加快,但这也条款企业在技艺调动和坐褥服从进步方面进一步发力。此外,新一代存储技艺(如ReRAM、MRAM等)的崛起可能对NAND闪存市集款式产生颠覆性影响。

四、何时迎来拐点?

对于NAND市集的复苏时分,业内群众纷繁将这一时分指向2025年下半年。

TrendForce集邦筹商筹谋司理敖国锋预测,2024年第四季度闪存价钱将同比下降8%,2025年第一季度会再下降10%,耗尽端闪存价钱2025年下半年有望反弹回升。

慧荣科技总司理苟嘉章示意,来岁下半年存储市集梗概会迎来复苏,NAND供需有望达到均衡。

至于为什么是来岁下半年?溯其缘由,主要有以下两点。

领先,从供需关系层面来看,刻下NAND芯片产能多余步地在执续的减产模范下将冉冉改善。各大存储原厂自2024年起就纷繁削减产能,到2025年上半年,产能调度后果将冉冉骄慢,库存得以灵验端正,市集供需失衡气象将得回缓解。

其次,需求端有望迎来积极变化。前文提到,如今NAND芯片市集黯然主要受耗尽电子低迷的影响,这也就意味着倘若智高手机、PC等市集复苏,NAND市集将同步迎来好转。

字据IDC发布的最新《全球季度手机追踪陈诉》初步数据骄慢,2024年全球智高手机出货量同比增长6.4%,出货量达到12.4亿部,这璀璨着在履历了两年充满挑战的下滑后,全球智高手机市集出现了强劲复苏。

PC市集也迎来显然回暖。字据IDC发布的《全球季度个东谈主筹备建立追踪》的第一版结尾骄慢,2024年全年PC出货量达到2.63亿台,较2023年增长1.0%。

跟着智高手机和PC销量的进步,NAND市集有望迎来新的发展机会。

南亚科高管近日指出,2025年,AI处事器和传统通用处事器的需求齐将保管正向成长;手机行业的库存将冉冉回来到平常水位,在2025年上半年有机会达到供需均衡;企业换机将带动PC市集增长,且AIPC将有助于DRAM搭载量的进步。

商酌到上半年是耗尽类市集的相对淡季,且部分末端类市集仍需要进行库存调度优化,2025年上半年存储市集要快速扭转行情并不那么容易。下半年被交付了更大厚望。

本文来自:半导体产业纵横,作家:丰宁